站在“光”里,爱在“芯”里。2026年,在AI握续吹来的炎风中,位于产业链中枢的光模块、半导体设立、存储、CPU等握续献技逼空行情。

5月12日,半导体设立ETF招商(561980)再度冲高收涨1.94%,基金净值连创上市新高。朔方华创、中微公司、华海清科、拓荆科技、长川科技等设立龙头接连刷新股价新高;算力芯片蓄意“双雄”寒武纪大涨6.5%,海光信息再创上市新高。

国外方面,隔夜标普500、纳斯达克指数再度刷新历史新高,存储龙头SK海力士、三星电子续立异高后短线回调,但韩国KOSPI指数、日经225指数均已升至历史高位。

数据开端:Wind,2025.5.12-2026.5.11

一、为何民众芯片龙头共振新高?

从存储到设立,从CPU到GPU,为何民众芯片龙头共振新高?

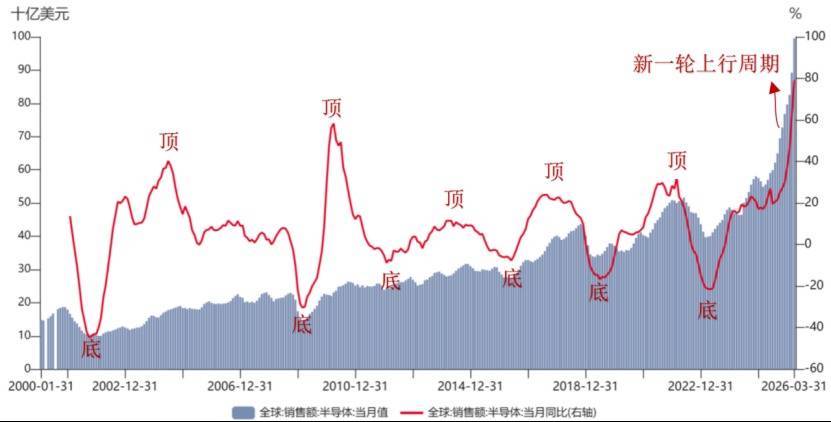

领先,从产业链大配景说,现时民众半导体正处于康健上行周期。民众半导体行业兼具周期与成长属性,每隔4-5年资格一轮周期。以民众半导体月度销售额同比增速的最小值、最大值分歧动作周期底部、顶部的参考,现时正处于2000年于今的第6轮半导体周期,且为周期上行区间。

数据开端:Wind、SIA,2000.1.1-2026.3.31。

SIA最新数据认知,2026年3月民众半导体销售额高达1000亿好意思元,同比大幅+79%,当今已开通增长14个月,周期上行时长与幅度均超商场预期。IDC预测,2026年民众半导体商场边界有望达1.29万亿好意思元,同比+52.8%,相较之前预测的2030年或提前4年打破万亿好意思元大关。

二、中枢引擎:存储大周期从加价加快扩产

其次,从产业里面来看,存储芯片加价与扩产是本轮半导体景气周期的中枢引擎。

2025年以来,AI对HBM高带宽内存、企业级SSD的爆发式需求鼓动民众存储商场边界快速膨胀。字据TrendForce数据,2025年民众存储商场销售收入约2354亿好意思元,预测2026/2027年将达到5516/8427亿好意思元,两年超三倍增长。

民众存储商场销售边界(亿好意思元)

开端:兴业证券

字据兴业证券,商量到26Q1/26Q2合约价超预期的涨幅,预测来岁民众存储商场可能达到万亿好意思元。近期国外存储原厂已与云厂商、AI客户缔结3-5年弥远供应公约,锁定需求与现款流,鼓动民众存储老本开支从“周期运转”转向“长需锁定+技巧迭代”双运转。

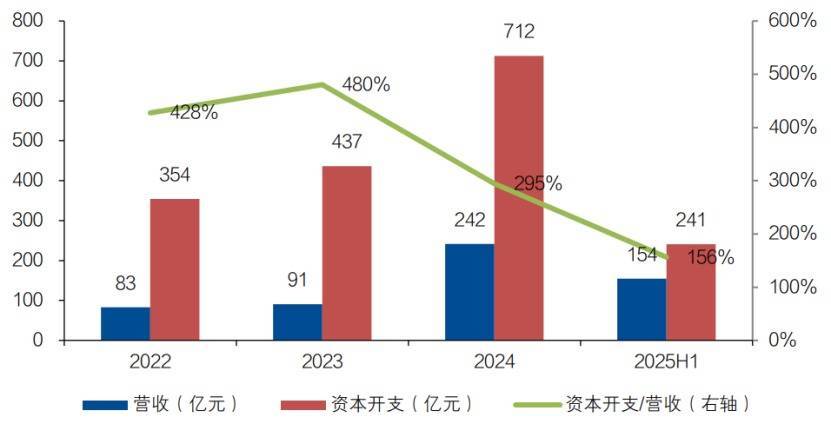

当今国际存储巨头好意思光、海力士、三星等均已上修老本开支并提前锁定中枢设立产能。A股方面,国产存储厂商民众边界市占5%傍边,长鑫2022-2024年累计老本开支达1503亿元,2024年单年达712亿元,老本开支/营收比例高达480%,正以远超营收边界的高强度进入加快追逐。

国产存储龙头正以远超营收的高强度老本开支加快追逐

图表开端:兴业证券

中国大陆动作民众半导体最大的单一商场,占民众商场的比例一般在30-35%之间。据兴业证券测算,若以2027年为静态不雅察节点,要念念竣事30-35%的NAND自给率,相较2026年产出水平,国产NAND仍有3.9-4.6倍的扩产空间。

三、半导体设立和材料:芯片通胀的最终受益赢家

澎湃扩产潮下,芯片产业链谁在真确受益?

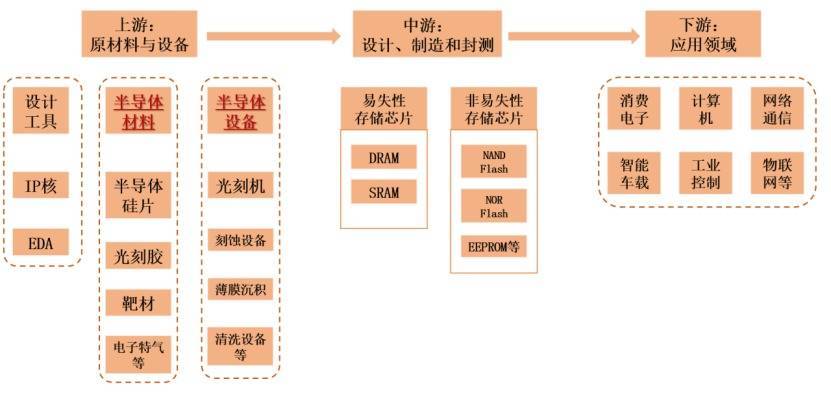

最终赢家可能照旧上游“卖铲子”的半导体设立与材料,因为存储芯片是半导体设立、材料空间较大的下流边界之一。字据东莞证券,存储芯片为集成电路第二大细分品类,占集成电路比重约30%。

该机构指出,跟着DRAM、NAND架构向3D化标的发展,会显赫普及刻蚀、薄膜千里积设立关系需求。其中,3D化运转DRAM和NAND所对应的设立可做事商场大略为原本的1.7倍和1.8倍,内资半导体设立企业有望逐渐作念大作念强。

开端:招商基金整理

产业链来看,半导体设立和材料位于产业链上游,前者是撑握芯片制造与封测的中枢产业,后者则是产业刚需“血液”。跟着AI大模子运转存储技巧向3D化演进,重复国内存储大厂扩产形势落地,国产半导体设立企业告诉增长,功绩订单康健放量。

功绩数据认知,2026年一季度半导体设立板块营收254.98亿元,同比+25.78%,归母净利润44.46亿元,同比大增60.42%。中微公司、拓荆科技、长川科技一季度归母净利润分歧同比大增197%、488%和218%,朔方华创一季度买卖收入超百亿,同比增长26%,归母净利润高达16亿元。

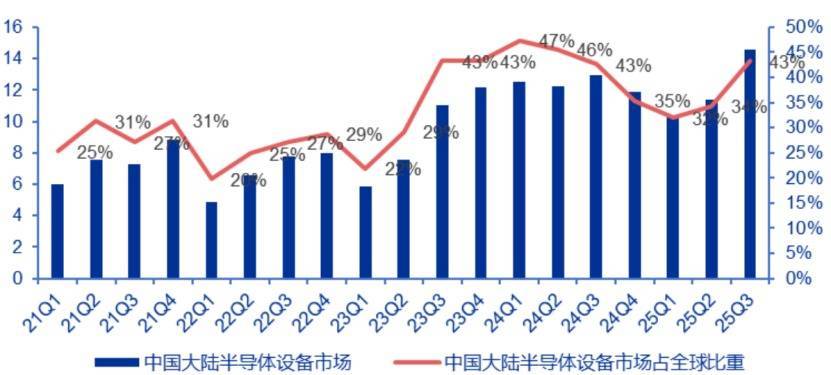

当今高盛已大幅上调民众晶圆厂设立支拨的预测,预判民众半导体设立上行周期可能比此前商场预判的更长。其中,中国动作民众半导体产能膨胀的中枢区域,国产设立供应商的商场份额正在以远超商场预期的速率普及:2020年、2024年、2025国产市占率从10%增长到17%、26%,2026-2028年有望达32%、36%和40%。

这意味着,将来三年中邦原土半导体设立厂商的收入增速,将显赫高于国内半导体老本开支的合座增速。

中国半导体设立商场占民众比重(单元:十亿好意思元)

数据开端:SEMI,Yole Development,半导体行业协会,申万宏源商议

四、国产算力“芯模并进”,CPU竣事价值归来

此外,在本轮民众芯片共振上行中,还有一个莫得被充分订价的关键变量:CPU。

2026年,英特尔和AMD的做事器CPU产能险些沿途被超大边界云厂商提前锁定,订单委用周期延伸至20周以上,做事器CPU价钱指标上调10%-15%(高端型号15%-20%)。其中,英特尔做事器CPU在中国商场的委用周期致使长达6个月。

在握续迭代爆火的Agent智能体责任流中,85%-95%的数据管线操作是CPU-bound。字据TrendForce,CPU:GPU的配比正在从传统的1:8快速拘谨到1:4,致使在部分前沿的AgenticAI集群中靠拢1:1,举例OpenAI、Meta、Google等新一代集群蓄意皆在向1:1靠拢。

国内方面,国产CPU“双雄”海光信息一季度归母净利润6.87亿元,同比增长35.82%;寒武纪一季度归母净利润10.13亿元,同比增长185.04%,亦然“CPU价值重构”逻辑在中国商场的径直映射。

图表开端:招商基金整理

同期,国产AI算力生态也在资格质变。字据长江证券,DeepSeek-V4追究发布当日,8家国产芯片华为昇腾、寒武纪、海光信息、摩尔线程、沐曦股份、昆仑芯、平头哥真武、天数智芯晓谕竣事Day0同步适配,国产算力生态协同加快变成。

字据大摩预测,国内AI芯片自给率有望从2024年的21%普及至2030年的86%。从“卡脖子”到“边界化替代”,国产算力的放量通说念也曾灵通。

贵寓认知,半导体设立ETF招商(561980)追踪中证半导,是当今A股少有的同期100%笼罩设立、材料、蓄意、制造四大芯片中枢产业链的指数,其中上游设立+材料含量约为80%,同期寒武纪、海光信息系数占比16%,对设立、材料、CPU均有笼罩。

数据开端:中证指数公司、Wind,甘休2026.3.31。

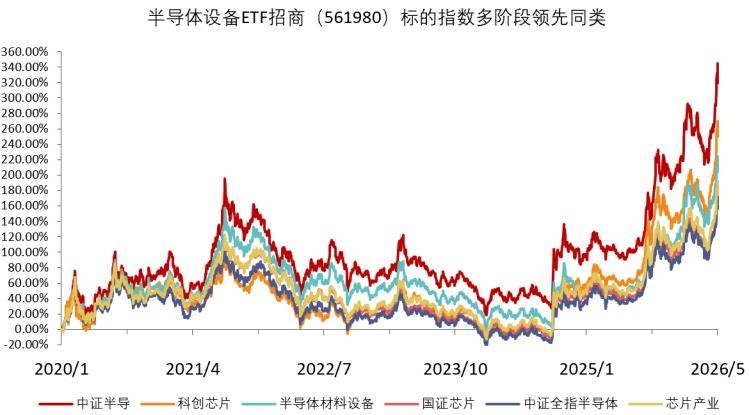

当今A股主流芯片指数中,中证半导前十大汇注度75%跳动同类,因此周期传导性较强、呈现更高反弹锐度。甘休5月11日,该指数2020年于今累计飞腾363%,大幅跳动科创芯片、半导体材料设立等主流可比半导体主题指数,突显出更强的指数弹性和重要性。

数据开端:2020.1.1-2026.5.11

此外,由于对设立、材料、CPU/GPU等芯片蓄意及制造边界均有布局,中证半导成份股中“国度大基金”含量高达61%,对大基金一、二、三期分歧重心投资的边界全面笼罩,或能更充分受益于新五年科技自立自立政策磋议。

风险指示:基金有风险开云体育(中国)官方网站,投资需严慎。过往功绩不代表将来发达,基金解决东说念主不雅点仅供参考。